[Deep Dive] Cartas do Gabriel - Edição Nº16

[Deep Dive] Cartas do Gabriel - Edição Nº16

Por Gabriel Pereira • Edição Nº16 • Ver na web

30 de agosto, segunda.

3ª Fase do Open Banking adiada;

Deep dive sobre Iniciação de Pagamentos;

Mapa completo da Iniciação em UK e Índia;

Um ótimo dia!

Como esperado: 3ª fase adiada

Bacen confirmou na última sexta, no apagar das luzes, o adiamento da Iniciação de Pagamentos no Open Banking. Decisão totalmente acertada, embora razoavelmente em cima da hora hehe.

Banco Central confirma adiamento da terceira fase do Open Bankingtempo de leitura: 2min

Recentemente, o regulador também ‘faseou’ mais a implementação do Open Banking, que passa a ter 9 etapas, entre este ano e 2022

finsiders.com.br • Compartilhar

Iniciação de Pagamentos: UK vs Índia

Tarei para vocês nos próximos parágrafos uma ilustração do ecossistema de Open Banking em cada um dos dois países para demonstrar as diferentes características que podem ter influenciado na adoção desta forma de pagamentos.

Por quê Índia e Reino Unido?

Reino Unido é a referência para o regulador brasileiro, possui tempo relevante de implementação e também excelente documentação.

Índia possui experiência diferente de U.K., forte incentivo do regulador e grande adesão do público. É um excelente contraponto.

E ao analisarmos os dois países, vemos que a adesão é muito maior na índia, mesmo se considerarmos a diferença de escolaridade e percentual da população digitalizada:

Referência 2021

Quatro pilares que serão abordados:

Participação regulatória

Experiência

Players do ecossistema

Benchmarks

O que é Iniciação de Pagamentos

É a possibilidade do usuário realizar pagamentos com sua conta bancária em ambientes de terceiros. Ou seja, você poderia fazer um débito na sua conta diretamente do checkout da Magazine Luiza por exemplo.

Você será capaz de operar sua conta diretamente de outro ambiente que não seja o do seu banco. Outro exemplo: além de agregar todas as contas no Guiabolso você será capaz de operá-las diretamente do app deles.

Exemplo de um fluxo de Iniciação de Pagamentos em um ecommerce:

Papéis importantes na Iniciação:

Esse processo possui diferentes atores que é importante que você conheça, em breve teremos todas as figuras representadas na regulação Brasileira:

PSU - Payment Services User - Cliente (pagador)

PISP - Payment Initiation Services Provider - Iniciador de Pagamentos

ASPSP - Account Servicing Payment Service Provider - Instituição detentora da conta

AISP - Account Information Service Provider - Agregador de Contas

Obs: O PISP nunca portará os fundos do pagamento. Ele fornece as informações para que o ASPSP de fato realize o pagamento de acordo com o pedido do PSU (Cliente).

Funcionamento na prática:

Em resumo, o cliente precisa preencher a instrução de pagamento no ambiente do PISP para que ele repasse ao banco deste usuário as informações para realização do pagamento. No decorrer do texto explicarei como este conceito pôde ser aplicado de forma diferente nos dois países.

Reino Unido

O papel do Regulador

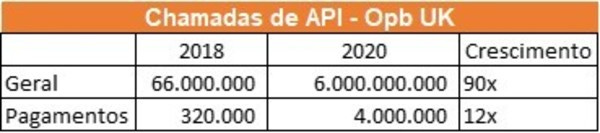

No Reino Unido, as primeiras chamadas de APIs de Open Banking tiveram início em 2018 e foram mensuradas desde então pela OBIE (entidade responsável pela regulação/implementação do Opb inglês) para acompanhar a evolução do ecossistema.

Em 2021, mais de 1 milhão de chamadas de Iniciação de Pagamentos foram realizadas apenas em fevereiro. Sendo possível projetar um crescimento próximo de 10x em 2021 se analisarmos YoY em relação à 2020.

Em termos de usuários, UK também apresenta um crescimento dos números:

Jan/20 - 1MM

Ago/20 - 2MM

Jan/21 - 2,5MM

Com a melhora da tecnologia e padronização das jornadas (diminuição da fricção) ficou mais fácil utilizar as soluções de Open Banking, acelerando a curva de adoção que inicialmente se apresentou de forma tímida no mercado.

A expectativa da OBIE é que este crescimento continue a apresentar 1MM de novos usuários a cada 6 meses.

Fatos relevantes do Opb Inglês para compreender a curva de adoção:

A publicidade/comunicação com a população sobre Open Banking pode não ter sido a ideal desde o início (não era clara).

Obrigatoriedade de renovação do consentimento a cada 90 dias.

Experiência não era atrativa. Sem padronização de jornadas com algumas instituições tendo 17 telas para finalizar o consentimento de dados.

A jornada de UK possui redirecionamento entre o PISP e o ASPSP de forma obrigatória. Ou seja, mais fricção.

Ações realizadas ou em andamento para correção de rota e aumento da adoção:

Criação de portais mais claros sobre Open Banking

Foco em explicar casos de uso para o usuário final

Open Banking Store com todas soluções de mercado, para dar m ais segurança e um selo de autenticação nas soluções (evitar scam).

Revisão do período de re-autenticação do consentimento

Pagamentos Recorrentes Variáveis (Débito Automático 2.0)

Experiência - Teórica

Uma das coisas que eu mais gosto da OBIE é que ela possui uma documentação super ampla e de fácil entendimento disponível aqui.

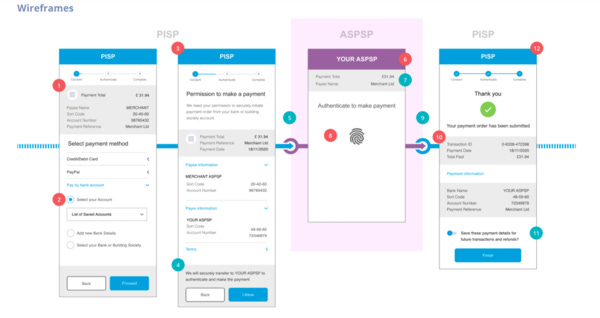

Esse wireframe retirado do Guia de Experiência inglês é a base de qualquer iniciação de pagamentos por lá.

Você possui o ambiente do PISP em azul, ou seja, no iniciador de pagamentos, quando o usuário está no seu app de pagamentos ou em um ecommerce por exemplo.

Neste ambiente, o cliente:

Preenche todas as informações necessária para realizar o pagamento: Instrução de Pagamento

Dá o consentimento para ser transferido com segurança para o ASPSP (Banco, detentor da conta/dos fundos).

Ao final do processo retorna para este ambiente com o comprovante do pagamento.

Já o ambiente roxo, do ASPSP (Banco detentor da conta):

O cliente fará seu login e autenticação

Confirmará os dados da instrução de pagamentos

Confirmará que está tudo OK e de fato realizará a transação.

Nos melhores casos, essa será a jornada. Com redirecionamento app-to-app, com login automático via FaceID e tudo mais estando correto. É de se avaliar ainda:

Casos de erro

Outros tipos de redirecionamentos: app-to-browser, browser-to-browser…

Login manual (digitar agência, conta e senha)

Utilização de tokens/outros sistemas de segurança

Pagamentos pendentes/agendados

Pagamentos que precisam de dupla autorização (Ex: PJ)

N outros casos que podem deixar a jornada mais complexa.

Dentro do guia da OBIE você pode encontrar todos os detalhes para essas experiências e os casos de uso previstos.

Experiência - Prática

Se você quiser entender na prática como essa jornada tem sido implementada, sugiro acompanhar aqui no site da Truelayer os exemplos que eles possuem. Essa experiência é whitelabel e tem sido amplamente difundida pela Europa. Só clicar aqui.

Índia

O papel do Regulador - Índia

Na Índia a “Iniciação de Pagamentos” não nasceu exatamente igual ao Reino Unido, foi uma adição ao seu pagamento instantâneo.

Hoje ela é a referência de meios de pagamento, chegando a realizar mais de 2bi de transações mensais (Outubro/2020) e os principais players desse mercado são big techs e 1 neobank (banco digital).

Já antecipando alguns insights:

Início em 2016

Forte intervenção regulatória

Obrigatoriedade das empresas oferecem UPI como meio de pagamento para o consumidor final

Não existe tarifação

Para ser um PISP é necessário ter um banco parceiro

As grandes soluções de pagamento vencedoras são wallets, combinam diversos meios de pagamento além do UPI (Cartões e outros).

Na Paytm, um dos maiores players,70% dos pagamentos são P2M (Person-to-merchant). Garantir as duas pontas é muito importante (pagadora e recebedora).

Bancos na India estão como Sponsors dessas Wallets por questões regulatórias.

Ainda existe dificuldade em rentabilizar a operação UPI (regulatório).

O Mercado de Pagamentos da India

Sistema de pagamentos UPI passou de 2bi de transações mensais (Out/2020).

Ficou popular pela arquitetura aberta que permite interoperabilidade entre todos os apps de pagamentos.

Principais players: Walmart’s PhonePe, Google Pay, Paytm e Amazon Pay

Números de transações em Out/2020: PhonePe 835mm, Google Pay 820mm, Paytm 245mm, Amazon Pay 125mm

PhonePe > +40% das transações são UPI (o restante é Wallet)

Paytm também possui UPI + Wallet. Esses outros serviços cresceram 20%. No total de todos meios de pagamento, 70% são “P2M” Person-to-merchant.

Google Pay = UPI somente

PhonePe também possui UPI + Wallet

Os negócios baseados em transações de UPI ainda sofrem dificuldade para rentabilizar ($) (Aspecto regulatório)

Whatsapp está testando UPI payments desde 2018, está travado em itens regulatórios ainda.

Pouca intervenção, né?

Sobre a impossibilidade de cobrança dessas transações, aqui você encontra mais informações.

Esse cenário faz com que as Wallets que oferecem esse meio de pagamento busquem por outras alternativas de monetização, oferecendo por exemplo serviços de inteligência e propaganda no B2B.

Em alguns casos, existem limites de transações UPI por bancos, o que pode impactar por exemplo na utilização B2B. Mais informações aqui.

Como funciona a Iniciação de Pgtos na India?

1. O que é o UPI?

“unique email ID for the payments that are used by the banks to conduct the transaction using IMPS (immediate Payment Service - instant payment)”

IMPS = Pagamento instantâneo, porém lá não possuía a chave PIX igual temos no brasil.

Qual diferença do UPI para o IMPS?

No IMPS a transação é feita na hora, porém o cliente precisa colocar os dados bancários, cada banco possui uma jornada diferente e uma série de autenticações. UPI fornece uma experiência melhor que o IMPS.

2. História do UPI:

NPCI - National Payments Corp. of Inida, foi fundada em 2009 com o objetivo de aumentar a digitalização de pagamentos, associados com o IBA (Indian Banks Asssociation) e Reserve Bank of India (RBI). Em 2016 lançaram o piloto.

3. Como Funciona?

Entidades envolvidas:

3.1 PSP (Payer app)

Exemplo: Google Play, PhonePe. Cliente instala esse a pp e cria seu ‘UPI Handle’. A NPCI cuida da certificação/regulação desses Apps. Todos esses UPI apps precisam de um banco sponsor para começar a fazer o onboarding dos usuários.

3.2 NPCI

Uma organização sem fins lucrativos, que age como um elo de confiança nessa cadeia. “middleman”, para garantir o fluxo da informação e confiabilidade. E garante interoperabilidade. As pessoas podem usar qualquer app UPI e pode receber/transferir para qualquer um.

3.3 Sender’s Bank / Issuing Bank

No sistema UPI, o dinheiro é transferido da conta do pagador (sender’s bank) para o recebedor, assim que recebe o pedido do NPCIs.

3.4 Acquiring Bank (Receiver’s Bank)

Eles recebem o dinheiro baseado no pedido do NPCIs e enviam uma resposta que o serviço foi efetivado.

3.5 Payee PSP

Gateway de pagamento que a loja usa nos casos de P2M (Person to Merchant)

4. Como o cliente usa os pagamentos de UPI?

1. Instala qualquer UPI app.

2. Abre o app e coloca o número de telefone dela que está associada a sua conta bancária.

3. O app agora pedirá as permissões necessárias.

4. Agora o cliente precisa esperar “OTP” e clicar em próximo

5. Definir seu UPI pin

6. Clicar em “adicionar conta bancária” e escolher seu banco da lista

7. Digitar seu UPI pin e receber seu UPI ID/VPA

8. Agora toda vez que quiser realizar um pagamento, é só digitar.

Fluxo de funcionamento:

Agora que você já sabe tudo sobre Iniciação na Índia, já posso compartilhar com você esse fluxos de pagamentos feitos pela RazorPay:

Nele é possível observar como a Wallet (PSP) se conecta diretamente com a Network centralizada que faz toda autenticação e comunicação com os bancos (emissor e beneficiário). E o cliente só precisa se autenticar na Wallet.

Experiência do usuário

PhonePe

As Wallets da Índia seguem um modelo parecido com o Chinês de serem super completas e fazer com que o cliente utilize-a simplesmente para tudo. Se quiserem ver mais no detalhe, podem olhar aqui.

how to use phonepe wallet money to make payments|phonepewallet से कैसे भुगतान करें |#phonepewallet

Veja como o cliente tem a necessidade de fazer um setup inicial (tal qual fazemos hoje no cartão de crédito na ApplePay por ex.) e depois ele só se autentica na wallet sem a necessidade de redirecionamento.

Minha opinião:

Na minha visão o ponto crucial dessa diferença é a experiência do usuário. O fato de não existir o redirecionamento entre iniciador de pagamentos para o banco detentor dos fundos é essencial.

Em um mundo discutindo o mínimo do mínimo detalhe para eliminar fricções em pagamentos, qual o sentido de adicionar um grande passo nesse meio?

Para que isso possa acontecer apenas com a autenticação na Wallet, é necessário avanço na tecnologia e nos protocolos de segurança. Mas me parece que é bem razoável, não? Sei que transferir fundos instantaneamente é muito mais sensível que compras pelo cartão (que ainda dá para apurar um pouco depois). Mas me parece ser o melhor caminho.

Os pontos regulatórios como incentivo para empresas, multa para quem não oferecer e impossibilidade de taxar esse tipo de transação são super relevantes e não deveriam ser desconsiderados também nesta análise.

Fico curioso com a evolução do nosso ecossistema por aqui, mas imagino que será alguma mistura de PIX com esse modelo Indiano.

O que vocês acham? Dividam comigo :)

Vale a leitura:

Open Investments: quais os benefícios para o mercado. Aqui.

Money.co.uk slams Klarna over BNPL versus credit card claims. Aqui.

Tweet do dia:

Momento motivação:

reminder h/t @waitbutwhy https://t.co/DeQt9dflog

Gostou? Encaminha para aquele amigo ou amiga que também poderá gostar :)

Deixe seu feedback, ele me ajudará a construir uma newsletter ainda melhor.

Um ótimo dia!

Curtiu essa edição?

Por Gabriel Pereira

Tudo o que importa sobre Open Banking diretamente no seu e-mail.

Chega de gastar tempo olhando 1.000 sites diferentes.

Toda semana lhe trarei os fatos mais relevantes da indústria, com bastante profundidade e uma pitada de bom humor.

Faça como mais de 2.000 profissionais, assine a Open Box.

Para cancelar sua inscrição, clique aqui.

Se você recebeu essa newsletter de alguém e curtiu, você pode assinar aqui.

Curadoria cuidadosa de Gabriel Pereira via Revue.